Durante anos, o mercado de carbono regulamentado do Brasil foi tratado como uma agenda de desenvolvimento institucional. O tema avançou por meio de propostas legislativas, consultas públicas e discussões técnicas, mas permaneceu distante da realidade prática da maioria das empresas. No entanto, os recentes acontecimentos mostram que esse cenário está mudando.

Com a aprovação da Lei nº 15.042/2024, que instituiu o Sistema Brasileiro de Comércio de Emissões (SBCE), e os recentes avanços do governo federal na definição da abrangência setorial do sistema, o mercado regulamentado de carbono do Brasil começa a tomar forma.

Mais do que uma mudança regulatória, estamos diante de uma transformação que provavelmente influenciará a competitividade, o acesso ao mercado, as decisões de investimento e a estratégia corporativa nos próximos anos.

Nas últimas semanas, o Ministério da Fazenda, por meio da Secretaria Especial para o Mercado de Carbono (SEMC), apresentou a proposta preliminar para a abrangência setorial do SBCE, definindo um processo de implementação gradual para os setores que deverão monitorar, reportar e verificar suas emissões.

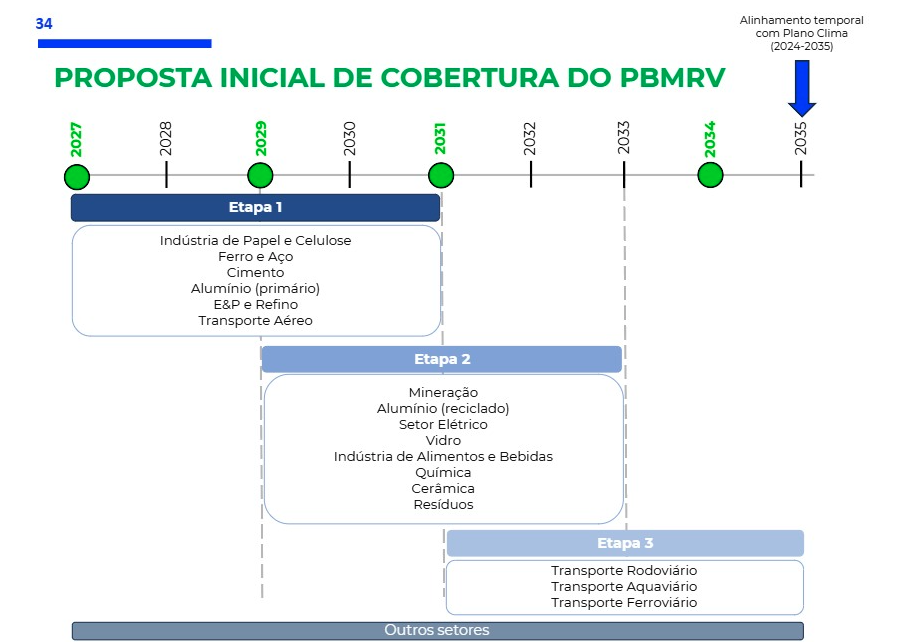

A primeira fase, prevista para 2027, inclui celulose e papel, ferro e aço, cimento, alumínio primário, exploração e produção de petróleo e gás, refino e aviação. Espera-se que as fases futuras incorporem setores como mineração, geração de energia, produtos químicos, vidro, alimentos e bebidas, cerâmica, gestão de resíduos e diversos modais de transporte.

A seleção desses setores não é acidental.

FIGURA 1 — Proposta inicial de cobertura setorial

.

.

.

.

Fonte: Ministério da Fazenda (2026). Proposta preliminar de abrangência setorial do mercado brasileiro de carbono regulado (SBCE).

.

.

.

.

Os primeiros setores incluídos são estratégicos para a competitividade do Brasil.

Estamos falando de alguns dos setores mais importantes da economia brasileira, tanto em termos de intensidade de emissões quanto de importância econômica, bem como de sua exposição aos mercados internacionais.

O setor de petróleo e gás, por exemplo, representa aproximadamente 17% do PIB industrial do Brasil, gera cerca de 1,6 milhão de empregos diretos e indiretos e foi responsável por mais de US$ 57 bilhões em exportações somente em 2024.

O Brasil produz atualmente mais de 4,3 milhões de barris de petróleo e gás por dia, consolidando sua posição como um dos principais produtores de energia do mundo.

A indústria siderúrgica também desempenha um papel estratégico.

O Brasil figura entre os maiores produtores mundiais de aço, com produção anual próxima a 34 milhões de toneladas, exportações para mais de 100 países e uma cadeia de valor que emprega diretamente mais de 117 mil trabalhadores.

Somente em 2024, o setor registrou um superávit comercial de US$ 1,8 bilhão.

A indústria de celulose e papel apresenta números igualmente impressionantes.

O Brasil alcançou produção e exportações recordes em 2025, atingindo 29,4 milhões de toneladas de celulose produzidas e 20,7 milhões de toneladas exportadas.

O setor consolidou-se como uma das principais indústrias de exportação do país, apoiado por bilhões em investimentos e uma das bases florestais mais competitivas do mundo.

Em outras palavras, os primeiros setores a entrarem no âmbito do SBCE estão diretamente ligados à competitividade internacional do Brasil.

E isso é extremamente importante.

A questão não é mais quando o mercado vai reagir, mas sim o quão preparadas as empresas estarão.

.

.

.

.

Esta é uma fase de preparação estratégica.

Talvez seja exatamente por isso que a questão mais importante para muitas empresas não deva ser quando o mercado regulamentado estará totalmente operacional.

A questão mais relevante é: o que precisa ser feito antes que isso aconteça?

A experiência internacional demonstra que as organizações que aguardam a regulamentação final antes de iniciarem seus preparativos geralmente enfrentam custos de adaptação mais elevados, menor flexibilidade estratégica e maior dificuldade em aproveitar oportunidades.

Isso aconteceu com a LGPD do Brasil.

Isso aconteceu com vários requisitos ESG.

E isso já está começando a acontecer com temas relacionados ao carbono, como o Mecanismo de Ajuste de Carbono na Fronteira (CBAM), que recentemente se tornou obrigatório.

A própria estrutura do SBCE indica que os próximos anos serão dedicados à construção da infraestrutura técnica do sistema, incluindo o monitoramento, a comunicação e a verificação das emissões, o desenvolvimento de registros nacionais e a definição dos parâmetros de operação do mercado.

Isso significa que o momento atual não deve ser interpretado como uma fase de espera.

Deve ser encarada como uma fase de preparação estratégica.

As empresas que compreendem as suas emissões, mantêm inventários robustos de gases com efeito de estufa (GEE), avaliam os seus riscos climáticos e começam a estruturar planos de descarbonização provavelmente estarão em melhor posição quando os requisitos regulamentares estiverem totalmente estabelecidos.

.

.

.

.

Mercados regulamentados e voluntários não são concorrentes.

Há outro ponto extremamente relevante que merece atenção.

O avanço do mercado regulamentado no Brasil não significa o enfraquecimento do mercado voluntário de carbono.

Na verdade, a experiência internacional aponta precisamente para uma relação complementar.

Diversos sistemas regulamentados já incorporam mecanismos de compensação baseados em créditos de carbono.

O sistema de comércio de emissões da Califórnia, considerado uma das referências globais em negociação de carbono, permite o uso de créditos de carbono gerados por projetos de mitigação de gases de efeito estufa para cumprir parcialmente as obrigações regulatórias.

Outros mercados internacionais também utilizam créditos elegíveis sob critérios específicos de integridade, rastreabilidade e adicionalidade.

No caso do Brasil, o próprio marco legal do SBCE já prevê a existência de Certificados de Redução ou Remoção de Emissões Verificadas (CRVEs), sinalizando uma potencial integração futura entre os ativos gerados no mercado voluntário e a dinâmica do mercado regulado.

A regulamentação ainda definirá limites, critérios e requisitos de elegibilidade.

No entanto, a possibilidade de interoperabilidade entre os dois mercados já está incorporada na arquitetura do sistema.

Essa discussão é particularmente importante porque os mercados regulamentados e os mercados voluntários são frequentemente apresentados como concorrentes.

Isso não deve ser considerado uma verdade absoluta.

As tendências internacionais indicam o contrário.

O futuro aponta para a convergência, não para a competição.

.

.

.

.

Créditos de alta integridade estão ganhando valor estratégico.

Os mercados regulamentados focam-se principalmente nos grandes emissores e nas metas obrigatórias de redução de emissões.

Os mercados voluntários continuam a desempenhar um papel fundamental no financiamento de projetos florestais, conservação ambiental, restauração, bioenergia, biogás, captura de metano e soluções baseadas na natureza.

Além disso, à medida que os requisitos de qualidade se tornam mais rigorosos, há um reconhecimento crescente de que os créditos voluntários de alta integridade podem ocupar uma posição estratégica na nova economia climática.

A vantagem competitiva está deixando de ser uma questão de volume e passando a ser uma questão de credibilidade.

Rastreabilidade, robustez metodológica, segurança da posse da terra, monitoramento contínuo e a capacidade de demonstrar impactos verificáveis estão se tornando atributos cada vez mais importantes para compradores, investidores e mercados regulamentados.

.

.

.

.

O potencial do Brasil será medido pela confiança.

Isso é particularmente importante para o Brasil.

Poucos países possuem uma combinação tão favorável de potencial florestal, uma matriz energética relativamente limpa, oportunidades em bioenergia, capacidade de produção de biogás, potencial de restauração e a capacidade de gerar ativos ambientais em grande escala.

Mas existe um ponto central nessa equação:

O potencial do Brasil não será definido apenas pela quantidade de créditos que ele puder gerar.

Será definida pela sua capacidade de gerar confiança.

O mercado internacional está se tornando cada vez mais seletivo.

Empresas, investidores e governos não estão mais em busca apenas de toneladas de carbono.

Eles buscam ativos capazes de resistir ao crescente escrutínio regulatório, reputacional e financeiro.

.

.

.

.

A estratégia climática pode se tornar uma vantagem competitiva.

É precisamente neste contexto que a 369 EcoCredits se posiciona.

Compreendemos que a evolução da economia climática sustentável e do mercado global de carbono será marcada pela convergência de mercados regulamentados e voluntários, com uma valorização crescente de ativos capazes de atender a padrões mais elevados de integridade, rastreabilidade e robustez técnica.

Por isso, operamos conectando compradores a soluções alinhadas com as exigências da nova economia climática, sempre com foco em qualidade, credibilidade e visão estratégica de longo prazo.

Porque o desafio para as empresas brasileiras não será simplesmente cumprir as futuras regulamentações, mas sim transformar a estratégia climática em vantagem competitiva.

E essa preparação deve começar antes que todas as regras sejam finalizadas.